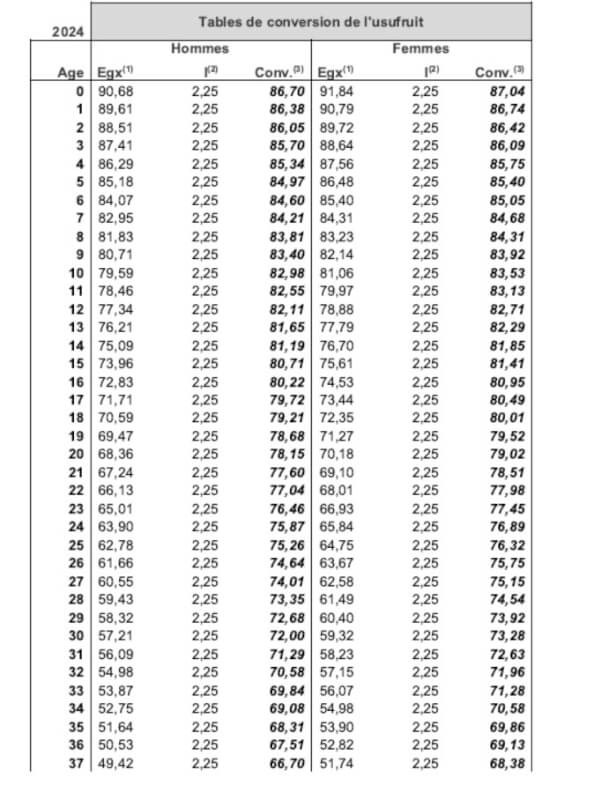

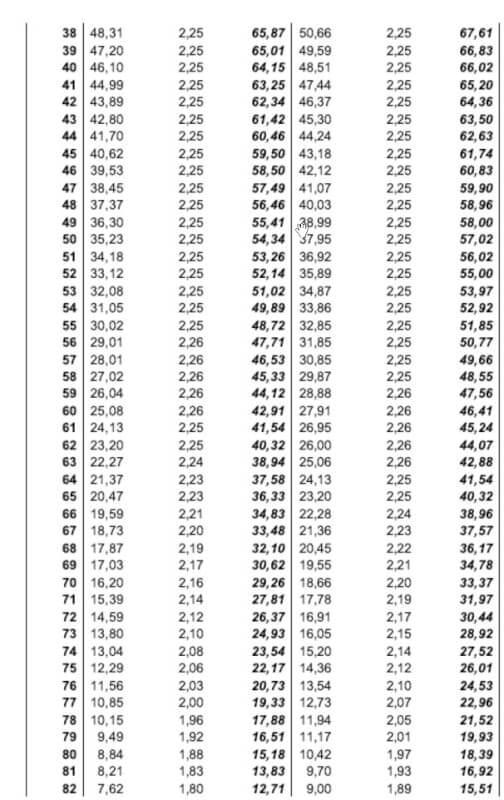

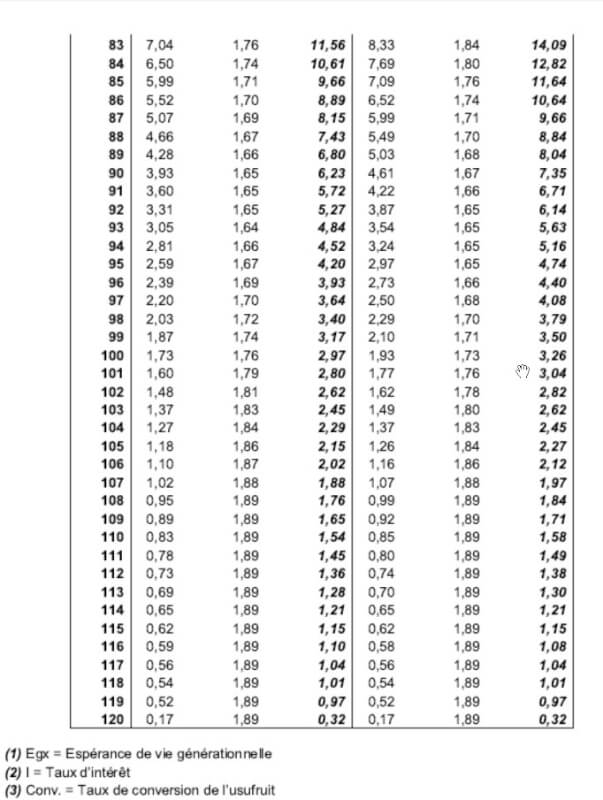

Les tables de conversion de l’usufruit pour 2024 ont été publiées dans le Moniteur belge le 1er juillet 2024 (page 81317). Elles permettent de convertir la valeur estimée de l’usufruit d’une manière uniforme en un montant d’argent.

Ces tables de conversion expriment la valeur de l’usufruit en pourcentage de la valeur de la pleine propriété en fonction des tables de mortalités prospectives belges publiées annuellement par le Bureau fédéral du Plan. Elles sont établies séparément pour les hommes et les femmes.

La valeur de l’usufruit fournie par les tables de conversion est égale à la différence entre la valeur de la pleine propriété et la valeur de la nue-propriété. La valeur de la nue-propriété est calculée en fonction de l’espérance de vie de l’usufruitier et d’un taux d’intérêt.

Sauf convention contraire entre les parties, la valeur de l’usufruit est calculée sur la base des tables de conversion, de la valeur vénale des biens et de l’âge de l’usufruitier au jour de l’introduction de la requête. L’usufruitier conserve l’usufruit des biens jusqu’au moment où la valeur capitalisée de son usufruit lui est effectivement payée.

23 commentaires pour Tables de conversion de l’usufruit pour 2024

Bonjour,

je suis contente d’être tombée sur ce site. Pourriez vous m’aider à comprendre les valeurs et partages dans ma situation actuelle.

Ma mère, 67 ans, mariée à mon beau-père, 64 ans, est décédée. Ils ont chacun 3 enfants d’une union précédente. Ils sont propriétaires d’une maison évaluée à 300.000€.

J’ai compris que mes frères et moi héritons de50% de la nue-proprété. Mon beau-père garde 50% de nue-propriété et 100% de l’usufruit.

Quelle valeur représente l’usufruit ?

Si par exemple on vendait la maison ou mon beau-père venait à décéder dans 15 ans (on ne lui souhaite pas, c’est surtout lui qui veut avoir des chiffres pour comprendre), combien chaque parti aurait ?

merci beaucoup pour votre aide.

Réponse reçue de « mon » intelligence artificielle:

Bonjour et merci pour votre question très claire et détaillée. Je comprends que la situation puisse sembler complexe avec une famille recomposée et la notion d’usufruit/nue-propriété. Voici les explications adaptées à votre cas.

### 1. **Situation au décès de votre mère**

**Rappel de la composition du couple :**

– Votre mère avait 3 enfants (dont vous)

– Votre beau-père a aussi 3 enfants

– Ils sont mariés mais n’ont pas d’enfants ensemble

– Maison commune : valeur estimée à **300.000 €**

– Votre mère et votre beau-père possédaient chacun 50% de la maison en pleine propriété (supposons qu’ils étaient en régime de séparation de biens ou en indivision à 50/50, ce qui est le plus courant en Belgique pour reconstituées)

#### **À l’ouverture de la succession de votre mère :**

– **La part de votre mère** (soit 50% de la maison = 150.000 €) est à partager entre ses héritiers.

– Par défaut, en Belgique, si votre mère était mariée sous séparation de biens, sa moitié revient à ses enfants, mais le conjoint survivant (votre beau-père) a un droit légal d’**usufruit** sur la totalité.

#### **Vous et vos frères héritez donc :**

– **De la nue-propriété sur la moitié de la maison** (valeur 150.000 €), partagée à 3 = 50.000 € chacun.

– Mais votre beau-père a l’**usufruit** sur la part de votre maman (soit aussi sur 150.000 €).

– **50% de la maison** (la part de votre beau-père) reste propriété de votre beau-père en pleine propriété, pas concernée par la succession de votre mère.

### 2. **Répartition et valeur de l’usufruit**

En droit belge, **l’usufruit** est généralement évalué selon l’âge de l’usufruitier, sur base de « valeurs fiscales » (voir barème de conversion fiscale en vigueur en Région flamande, wallonne ou Bruxelles – le principe est similaire dans chaque région).

Pour **64 ans** (âge de votre beau-père), la valeur fiscale de l’usufruit est **56%** de la pleine propriété et la nue-propriété vaut donc **44%**.

#### **Donc :**

– Sur la part de votre mère (150.000 €) :

– Usufruit (pour le beau-père): **84.000 €**

– Nue-propriété (pour vous 3 ensemble): **66.000 €** (soit 22.000 € chacun)

Mais votre beau-père possède déjà sa propre moitié en pleine propriété (150.000 €).

### 3. **Si la maison est vendue aujourd’hui**

– Votre beau-père toucherait :

– Sa moitié **en pleine propriété** : **150.000 €**

– Plus la valeur de son usufruit sur votre moitié : **84.000 €**

– Les enfants de votre mère (vous, vos frères) toucheriez :

– La valeur de la nue-propriété sur la part de votre mère : **66.000 €** à partager à 3 = **22.000 €** chacun

\=> Si la maison est vendue pour 300.000 €, la répartition actuelle serait :

– Votre beau-père : 150.000 € (propre) + 84.000 € (usufruit) = **234.000 €**

– Vous et vos frères : 66.000 € à se partager (**22.000 € chacun**)

### 4. **Si la maison n’est vendue qu’à son décès (dans 15 ans par ex.)**

– **À son décès, l’usufruit s’éteint** et la pleine propriété est automatiquement réunie à la nue-propriété.

– Sauf s’il a modifié entre-temps la façon dont sa propre moitié sera transmise (par testament, donation, etc.), voici ce qu’il se passe :

#### **La moitié appartenait toujours à votre mère :**

– Vous et vos frères devenez alors **pleins propriétaires des 50%** : soit **50.000 € chacun** (si la valeur de la maison n’a pas évolué).

#### **L’autre moitié (celle de votre beau-père) :**

– Elle sera transmise selon sa succession à ses propres enfants (à moins d’un testament/donation aux vôtres).

**En résumé à son décès :**

– Les enfants de votre mère auront la pleine propriété de 50% de la maison (**leur part d’héritage**)

– Les enfants de votre beau-père hériteront, en principe, de la pleine propriété de l’autre moitié

**Si la maison vaut toujours 300.000 € dans 15 ans** :

– Vos frères et vous avez 150.000 € à se partager à 3 (50.000 € chacun)

– Les trois enfants de votre beau-père se partagent l’autre 150.000 € (50.000 € chacun)

### 5. **Récapitulatif schématique**

| Moment | Part de votre mère (3 enfants) | Part du beau-père (lui puis ses enfants) | Total maison |

|————————-|——————————-|——————————————|————–|

| Aujourd’hui (après décès de votre mère) | 150.000 € (en nue-propriété, valeur 44%) | 150.000 € (pleine propriété) + usufruit sur 150.000 € | 300.000 € |

| Si vente aujourd’hui | 66.000 € (vous 3 ensemble) | 234.000 € (beau-père) | 300.000 € |

| Après décès du beau-père | 150.000 € à vos 3 | 150.000 € à ses 3 enfants | 300.000 € |

### 6. **Remarques et suggestions**

– **L’usufruit a une valeur « temporaire »**, qui s’éteint au décès de l’usufruitier.

– Si la maison est conservée, vous aurez la pleine propriété de la moitié à ce moment-là.

– **Attention** : La valeur de la maison peut évoluer d’ici là, et les droits de succession s’appliqueront à chaque étape.

Si vous souhaitez des simulations précises par rapport à l’âge, fiscalité, ou que vous souhaitez explorer comment éviter des conflits entre parties, n’hésitez pas à demander une analyse plus poussée !

**Vous pouvez aussi poser ce genre de question sur [forum.pim.be](https://forum.pim.be) pour obtenir l’avis complémentaire d’autres expert·es et membres de la communauté.**

### **Résumé court**

– Votre beau-père a l’usufruit sur la part de votre mère, qui vaut aujourd’hui environ **56% de la part en pleine propriété** (donc 84.000 € sur 150.000 €).

– Si la maison est vendue aujourd’hui, il toucherait **234.000 €**, vous et vos frères **66.000 €** à se partager.

– Si vous attendez son décès, vous récupérez la pleine propriété de la moitié (150.000 €, si la valeur reste la même).

Bonjour,

Bon article et merci pour ça.

Est-il correct de dire que le coéfficiant de rendeemnt d’usufruit est fixé à 4% quand le bien ne génère aucune rente locative ou ne génère aucun revenu ?

Il n’est **pas tout à fait correct** d’affirmer que le coefficient de rendement de l’usufruit en Belgique est « fixé à 4 % » lorsque le bien ne génère aucune rente locative ou aucun revenu. Voici les points essentiels à comprendre :

## **Taux utilisé pour la valorisation fiscale de l’usufruit**

– Pour la conversion de l’usufruit (notamment en matière successorale ou de liquidation), l’administration fiscale belge applique effectivement un taux d’intérêt de **4 %** à la valeur vénale du bien, puis utilise un coefficient (lié à l’âge de l’usufruitier) pour calculer la valeur de l’usufruit[1].

– Ce taux de 4 % n’est pas un « coefficient de rendement » du bien, mais un taux d’actualisation utilisé dans les **tables de conversion fiscales** publiées chaque année (voir Moniteur belge, tables 2024)[1].

## **Absence de revenus locatifs**

– Lorsque le bien ne génère aucun revenu locatif effectif (par exemple, s’il est occupé par l’usufruitier ou reste vide), la méthode fiscale **ne tient pas compte des loyers réels** : elle reste basée sur la valeur vénale du bien et le taux d’actualisation de 4 %, indépendamment du rendement locatif réel[1].

– En pratique professionnelle ou en viager, la valorisation de l’usufruit devrait normalement tenir compte du rendement locatif potentiel ou effectif du bien, mais **la méthode fiscale reste forfaitaire**[2][3].

## **Synthèse**

– **En matière fiscale (successions, donations, conversion d’usufruit), la Belgique applique un taux d’actualisation de 4 % dans ses tables de conversion, même si le bien ne procure aucun revenu locatif**[1].

– Ce taux n’est pas le « coefficient de rendement » du bien, mais un élément de calcul forfaitaire pour déterminer la valeur de l’usufruit.

– **Dans une approche économique ou professionnelle (hors fiscalité), il est recommandé d’évaluer l’usufruit sur base du revenu potentiel du bien, ce qui peut donner des résultats différents**[2][3][5].

## **Conclusion**

Il est donc correct de dire que, **pour la fiscalité belge**, le taux de 4 % est utilisé dans le calcul de la valeur de l’usufruit, même si le bien ne génère aucun revenu locatif. Mais ce n’est pas un « coefficient de rendement » au sens strict : il s’agit d’un taux d’actualisation forfaitaire, propre à la méthode fiscale de valorisation de l’usufruit[1][2].

Sources

[1] Tables de conversion de l’usufruit pour 2024 – Pim.be https://www.pim.be/tables-de-conversion-de-lusufruit-pour-2024/

[2] Comment calculer l’usufruit en viager | Blog de VIAH! https://www.viah.be/blog/comment-calculer-lusufruit-en-viager/

[3] Comment déterminer la valeur d’un usufruit – Gilles Carnoy https://gillescarnoy.be/2011/04/20/comment-determiner-la-valeur-dun-usufruit/

[4] [PDF] La valorisation de l’usufruit : quelle méthode adopter ? http://langlegal.be/wp-content/uploads/2018/04/Newsetter-Lang-Legal-20180419-usufruit-final.pdf

[5] [PDF] Capitalisation de l’usufruit – Calcul du – Christian Jaumain https://www.christian-jaumain.be/doc/pdf/BT-recommandees-1-1-2024-Usufruit.pdf

[6] Comment le fisc calcule-t-il la valeur de l’usufruit et de la nue-propriété https://www.wikifin.be/fr/heriter/heritage-et-droits-de-succession/estimer-votre-patrimoine/comment-le-fisc-calcule-t-il-la

[7] Usufruit d’une habitation : du calcul à la pratique – Blog immoweb https://blog.immoweb.be/fr/acheter/usufruit-dune-habitation-du-calcul-a-la-pratique/

[8] Tables de conversion de l’usufruit – Strada lex https://www.stradalex.com/fr/tools/key-figures/tables-de-conversion-de-lusufruit

[9] Quels sont les droits et obligations d’un usufruitier et d’un nu … https://www.notaire.be/faq/immobilier/quels-sont-les-droits-et-obligations-d-un-usufruitier-et-d-un-nu-proprietaire

[10] Usufruit et nu-propriété – Test Achats https://www.test-achats.be/famille-prive/heritage/dossier/usufruit

Ok merci pour les références. Je pose la question car j’ai 72 ans et j’ai usufruit sur une maison que j’avais avec mon mari décédé, il y a 11 ans. J’ai malheureusement trouvé récemment une dette de 100000 euros. J’ai 3 enfants et je me demande si je ne pourrais pas leur vendre mon usufruit. La valeur de mon bien est de 350000 euros. Si j’ai bien compris, je peux donc demander 30% selon les tables données.

Comment une dette de 100.000 euros peut-elle « apparaître » 11 ans après la succession ?…

Vous feriez mieux de consulter votre notaire (par exemple, celui qui s’est occupé de ladite succession, pour voir comment agir à l’égard de vos 3 enfants nus-propriétaires.

Je suis usufruitier d’un bien estimé à 120.000€, ce bien est interdit à la vente tant que les travaux de mise en conformité , estimé à 40.000€ ne sont pas achevés. La valeur de la nue propriété est estimée à 75 %. je déduis les travaux et arrive à un prix de 35.000 €.

Est ce correct, dans les grandes lignes. Merci

Votre calcul n’est pas tout à fait correct. Voici une analyse plus précise de la situation :

1. Valeur estimée du bien : 120.000€

2. Coût des travaux de mise en conformité : 40.000€

3. Valeur de la nue-propriété estimée à 75% de la valeur totale du bien

Calcul correct :

1. La valeur de la nue-propriété serait de : 120.000€ x 75% = 90.000€[4]

2. La valeur de l’usufruit serait donc : 120.000€ – 90.000€ = 30.000€[4]

3. Le coût des travaux (40.000€) ne doit pas être déduit directement de la valeur de l’usufruit. En effet, les grosses réparations sont normalement à la charge du nu-propriétaire[3][6].

4. Cependant, la répartition des coûts des travaux entre l’usufruitier et le nu-propriétaire peut être négociée ou déterminée par un tribunal si nécessaire[3].

Il est important de noter que la valeur de l’usufruit dépend généralement de l’âge de l’usufruitier et non d’un pourcentage fixe de la valeur du bien[1][2]. Pour un calcul plus précis, il faudrait connaître votre âge et utiliser les coefficients appropriés[4].

En conclusion, votre estimation de 35.000€ pour la valeur de l’usufruit n’est pas correcte dans les grandes lignes. La valeur réelle de l’usufruit serait plutôt de 30.000€, sans tenir compte des travaux. Pour une évaluation plus précise, il serait judicieux de consulter un notaire[5].

Citations:

[1] https://exxelim.be/index.php/2024/06/05/comment-calculer-la-valeur-dun-usufruit-ou-dune-nue-propriete/

[2] https://www.vinci-immobilier.com/guide-immobilier/faq/bareme-usufruit

[3] https://www.notaire.be/faq/immobilier/quels-sont-les-droits-et-obligations-d-un-usufruitier-et-d-un-nu-proprietaire

[4] http://succession-wb.info/Calcul_usufruit.html

[5] https://www.notaire.be/faq/heritage/l-achat-demembre-nue-propriete-usufruit-planification-successorale

[6] https://www.notretemps.com/droit-argent/succession/usufruitier-et-nu-proprietaire-mode-d-emploi-9002

[7] https://blog.immoweb.be/fr/usufruit-dune-habitation-du-calcul-a-la-pratique/

[8] https://pareto.be/fr/quand-et-comment-proceder-a-une-conversion-dusufruit/

[9] https://www.pim.be/tables-de-conversion-de-lusufruit-pour-2023/

[10] https://www.wikifin.be/fr/heriter/heritage-et-droits-de-succession/estimer-votre-patrimoine/comment-le-fisc-calcule-t-il-la

[11] https://www.pim.be/tables-de-conversion-de-lusufruit-pour-2024/

A propos des « coefficients » comme 8,5, 9, etc. je pense qu’il y a confusion entre le taux qu’utilise l’administration fiscale pour calculer le montant de l’usufruit et le taux utilisé pour convertir l’usufruit en argent. Le fisc applique un taux de 4% à la valeur du bien et ensuite un coefficient qui varie en fonction de l’âge. Par exemple, pour un homme de 66 ans, le coefficient est de 8. Cela signifie que le calcul, pour une part de 200 000 € va donner : 200 000 X 4% X 8 = 64 000 €. C’est sur ce montant que seront calculés les frais de succession.

Si on converti l’usufruit en valeur au même moment, le calcul donnera : 200 000 € X 34,83 (suivant les tables de 2024) = 69 660 €. Cela fait peut de différence à 66 ans mais le même calcul à 30 ans donne : 200 000 X 4% X 16 = 128 000 € pour le fisc et 200 000 X 72% =144 000.

cela vous ferait mal de mettre quelques exemples concrets d’application des tableaux de conversion d’usufruit ?

Juste pour que les tableaux servent à quelque chose ….

Puisque c’est demandé tellement gentiment…

Voici ce que donnent quelques recherches:

Les tableaux de conversion de l’usufruit sont des outils essentiels pour évaluer la valeur de l’usufruit en fonction de l’âge de l’usufruitier et de la valeur totale du bien. Voici quelques exemples concrets d’application :

Exemples d’application des tableaux de conversion d’usufruit

1. Planification successorale :

Scénario : Une femme de 68 ans possède un bien immobilier évalué à 300 000 euros.

Calcul : Selon les nouvelles tables, la valeur de l’usufruit pour une femme de cet âge est de 36,17 % de la pleine propriété. Ainsi, la valeur de son usufruit serait :

300,000×0.3617=108,510 euros

Utilisation : Cela permet à ses héritiers de comprendre la valeur de l’usufruit lors de la succession et d’évaluer les droits de chacun.

2. Vente d’un bien avec démembrement :

Scénario : Un homme de 80 ans souhaite vendre un appartement d’une valeur de 200 000 euros tout en conservant l’usufruit.

Calcul : Pour un homme âgé de 80 ans, la valeur de l’usufruit est estimée à 15,18 %. La valeur de son usufruit est donc :

200,000×0.1518=30,360 euros

Utilisation : Le vendeur peut convenir avec l’acheteur d’un prix qui tient compte du démembrement, facilitant ainsi la transaction.

3. Évaluation fiscale :

Scénario : Une personne hérite d’un bien immobilier évalué à 500 000 euros, dont elle reçoit l’usufruit.

Calcul : Si l’usufruitier a 60 ans, et que le coefficient d’usufruit est de 9,5 %, alors :

500,000×0.095=47,500 euros

Utilisation : Cette évaluation est cruciale pour le calcul des droits de succession que l’héritier devra payer.

Ces exemples illustrent comment les tableaux de conversion permettent non seulement d’évaluer la valeur économique des droits d’usufruit mais aussi d’orienter les décisions financières et successorales des individus concernés.

Bonjour Monsieur,

Mon notaire me signale un % de 29,73 pour la part de l’usufruitier (F et 74ans) est ce correct? Parce que dans le tableau je vois 27,52…

Merci d’avance de m’éclairer avant la signature qui a lieu dans 3 jours

C’est au notaire que vous devriez poser cette question…

En effet, je souhaitais seulement savoir ce que vous en pensiez

Bonjour,

Est-ce que les taux mentionnés s’appliquent également pour la conversion des biens mobiliers (comptes d’épargne) ?

Bonjour Monsieur et meilleurs voeux …

Savez-vous comment le calcul se fait dans le cas ou il y a 2 usufruitiers (mari 68 et femme 65) et 3 nus-propriétaires (leurs enfants) et qu’ensemble (usufruitiers et nus-propriétaires) ils décident de vendre le bien immobilier ? Merci à vous

Voici ce que me répond mon ia (à vérifier auprès de votre notaire):

En Belgique, le calcul de la répartition du prix de vente d’un bien immobilier entre usufruitiers et nus-propriétaires se fait selon une méthode spécifique lorsqu’ils décident ensemble de vendre le bien. Voici comment cela se déroule dans le cas de deux usufruitiers (mari de 68 ans et femme de 65 ans) et trois nus-propriétaires (leurs enfants) :

## Étapes du calcul

1. **Détermination de la valeur vénale du bien**

La première étape consiste à établir la valeur marchande actuelle du bien immobilier.

2. **Application du coefficient d’usufruit**

Pour ce cas particulier avec deux usufruitiers d’âges différents, on utilise généralement le coefficient correspondant à l’usufruitier le plus jeune, soit la femme de 65 ans[1][3].

Selon le tableau des coefficients :

– Pour la tranche d’âge de 65 à 69 ans, le coefficient est de 8[3].

3. **Calcul de la valeur de l’usufruit**

La valeur de l’usufruit est calculée comme suit :

Valeur de l’usufruit = Valeur vénale × (Coefficient ÷ 100)[1]

4. **Calcul de la valeur de la nue-propriété**

La valeur de la nue-propriété est la différence entre la valeur vénale et la valeur de l’usufruit[1].

## Répartition du prix de vente

– **Part des usufruitiers** : Les deux usufruitiers se partageront la valeur calculée de l’usufruit[2].

– **Part des nus-propriétaires** : Les trois enfants se partageront la valeur de la nue-propriété à parts égales[2].

## Exemple chiffré

Supposons que la valeur vénale du bien soit de 300 000 €.

1. Valeur de l’usufruit = 300 000 € × (8 ÷ 100) = 24 000 €

2. Valeur de la nue-propriété = 300 000 € – 24 000 € = 276 000 €

Répartition :

– Usufruitiers (mari et femme) : 24 000 € à partager

– Nus-propriétaires (3 enfants) : 276 000 € ÷ 3 = 92 000 € chacun

## Points importants

– L’accord de tous les parties (usufruitiers et nus-propriétaires) est nécessaire pour procéder à la vente[2][4].

– La répartition du prix de vente doit être clairement définie dans l’acte de vente[4].

– Il est recommandé de consulter un notaire pour s’assurer de la légalité et de l’équité de la transaction[2].

Cette méthode de calcul permet une répartition équitable du prix de vente, tenant compte des droits respectifs des usufruitiers et des nus-propriétaires.

Citations:

[1] https://exxelim.be/index.php/2024/06/05/comment-calculer-la-valeur-dun-usufruit-ou-dune-nue-propriete/

[2] https://www.century21.be/fr/la-vente-dune-maison-avec-usufruit

[3] http://succession-wb.info/Calcul_usufruit.html

[4] https://www.cogedim.com/investir/les-solutions-pour-investir-dans-le-neuf/l-achat-en-nue-propriete/usufruit/vente-dun-bien-en-usufruit-repartition/

[5] https://blog.immoweb.be/fr/usufruit-dune-habitation-du-calcul-a-la-pratique/

[6] https://www.beobank.be/fr/blog-conseils/que-vaut-votre-usufruit.html

Bonjour et merci pour votre réponse. J’ai cependant un doute car les 2 usufruitiers sont vivants. Je ne vois pas d’où provient votre coefficient de 8 car il n’y a dans ce cas ci pas de succession … Pouvez-vous éclairer ma lanterne ? Merci encore

J’ai été surpris également par ce coefficient utilisé par l’ai et j’ignore la raison.

Comme je vous l’ai dit, il faut faire vérifier tout cela par votre notaire.

Bonjour. Merci pour cette page très intéressante. Une fois calculé le montant de la conversion de l’usufruit, par exemple pour le conjoint survivant, ce montant est-il soumis aux droits de succession ?

Non, le montant de la conversion de l’usufruit n’est pas soumis aux droits de succession pour le conjoint survivant[6]. En effet, le Code des droits de succession stipule qu’aucune déduction n’est opérée si l’usufruit est exempt des droits de succession et de mutation par décès[6].

La conversion de l’usufruit est une opération qui modifie la nature des droits du conjoint survivant, mais elle n’entraîne pas de nouvelle transmission successorale. Le conjoint survivant a déjà été soumis aux droits de succession sur la valeur de son usufruit lors du décès de son époux. La conversion ne fait que transformer cet usufruit en un autre droit (pleine propriété, somme d’argent ou rente), sans créer de nouvelle base imposable.

Il est important de noter que cette exemption s’applique spécifiquement à la conversion de l’usufruit du conjoint survivant. Les modalités fiscales peuvent différer pour d’autres types de conversions ou pour d’autres bénéficiaires.

Citations:

[1] https://pareto.be/fr/quand-et-comment-proceder-a-une-conversion-dusufruit/

[2] https://www.actualitesdroitbelge.be/droit-de-la-famille/successions/les-droits-successoraux-du-conjoint-survivant/l-usufruit-du-conjoint-survivant-et-sa-conversion

[3] https://www.consilium-gst.be/conversion-de-lusufruit-du-conjoint-survivant-etat-des-lieux/

[4] https://dial.uclouvain.be/pr/boreal/object/boreal:276568/datastream/PDF_01/view

[5] https://degroote-deman.be/fr/nouvelles/usufruit-heritier/

[6] https://www.wallonie.be/sites/default/files/2019-05/code_des_droits_de_succession.pdf

[7] https://www.delen.bank/fr-be/blog/la-conversion-de-l-usufruit-du-conjoint-survivant

[8] https://www.stradalex.com/fr/sl_rev_utu/document/csw_cel1999_1p27

[9] https://matheo.uliege.be/bitstream/2268.2/12034/4/La%20conversion%20de%20l'usufruit%20du%20conjoint%20survivant%20dans%20le%20cadre%20des%20familles%20recompos%C3%A9es..pdf

[10] https://www.service-public.fr/particuliers/vosdroits/F2132

[11] https://www.notaire.be/heritage/repartition-de-lheritage-sans-testament/heritage-dun-conjoint

Bonjour, suite à la lecture de ce qui est écrit ci-dessus, je me pose la question sur la conversion de l’usufruit dans le cas suivant :

-une veuve de 64, qui était mariée en séparation de bien est usufruitiere d’une partie de la maison mis en vente de commun accord avec les 4 enfants (2 d’un premier mariage du défunt, 2 du second mariage entre la veuve et le défunt ).

La valeur de vente de la maison est de 280.000 €.

Quel sera la part de la veuve, et celle des 4 enfant nu-propriétaires ?

Bien à vous,

**Répartition de la valeur entre la veuve usufruitière et les 4 enfants nus-propriétaires**

1. **Calcul de la valeur de l’usufruit**

– **Âge de la veuve** : 64 ans (selon les tables fiscales belges 2024, le coefficient d’usufruit pour 60-64 ans est de **9,5 %**).

– **Valeur de l’usufruit** :

$$280\,000\ € \times 9{,}5\% = 26\,600\ €$$[4].

2. **Valeur de la nue-propriété**

$$280\,000\ € – 26\,600\ € = 253\,400\ €$$[4].

3. **Répartition entre les enfants**

Les 4 enfants se partagent la nue-propriété à parts égales :

$$253\,400\ € \div 4 = 63\,350\ €$$ par enfant[4].

—

**Remarque importante sur les tables applicables**

– **Différence entre tables civiles et fiscales** :

– Les **tables fiscales** (ex. : coefficient 9,5 % pour 60-64 ans[4]) sont souvent utilisées pour les droits de succession.

– Les **tables civiles 2024** (publiées au Moniteur belge) intègrent un taux d’intérêt révisé à **2,25 %**, augmentant la valeur de l’usufruit par rapport à 2023[2][5].

– **Cas concret** : Si la veuve avait **65 ans**, le coefficient fiscal passerait à **8 %** ($$280\,000\ € \times 8\% = 22\,400\ €$$)[4], mais ici, à **64 ans**, le calcul doit s’appuyer sur le coefficient **9,5 %**[4].

—

**Conclusion**

– **Veuve (usufruit)** : **26\,600 €** (valeur de l’usufruit).

– **Enfants (nue-propriété)** : **63\,350 €** chacun.

*Note* : Si les parties utilisent les **tables civiles 2024** (non détaillées dans les résultats pour 64 ans), la valeur de l’usufruit pourrait être légèrement différente. Une vérification précise nécessite de consulter les tables publiées au Moniteur belge[1][5].

—

**Réponse alternative en cas d’application erronée du coefficient 8 %**

Si l’âge de la veuve était **65 ans** (coefficient 8 % comme dans le code fourni) :

– **Usufruit** : $$280\,000\ € \times 8\% = 22\,400\ €$$.

– **Nue-propriété** : $$280\,000\ € – 22\,400\ € = 257\,600\ €$$ ($$64\,400\ €$$ par enfant).

—: Le code fourni utilise un coefficient de 8 % pour 65 ans, mais la question précise un âge de 64 ans, ce qui justifie l’application du coefficient 9,5 %.

Citations:

[1] https://www.pim.be/tables-de-conversion-de-lusufruit-pour-2024/

[2] https://trends.levif.be/mon-argent/succession-donations/la-valeur-de-lusufruit-explose-une-bonne-nouvelle-pour-votre-planification-successorale-infographie/

[3] https://pareto.be/fr/quand-et-comment-proceder-a-une-conversion-dusufruit/

[4] https://www.wikifin.be/fr/heriter/heritage-et-droits-de-succession/estimer-votre-patrimoine/comment-le-fisc-calcule-t-il-la

[5] https://leodium-avocats.be/droit-patrimonial-de-la-famille/

[6] https://www.stradalex.com/fr/tools/key-figures/tables-de-conversion-de-lusufruit

[7] http://succession-wb.info/Calcul_usufruit.html

[8] https://www.notaire.be/heritage/usufruit-du-conjoint-survivant

[9] https://planificationsuccessoraleetpatrimoniale.indicator.be/main/xlivebook/57256/16/usufruit_tables_de_conversion/18/

[10] https://pareto.be/fr/tout-savoir/planification-successorale/les-droits-de-succession/conjoint-survivant/

[11] https://www.tafelsschryvers.be/wp-content/uploads/2024/FR/8ConversionUsufructMonthlyFR24.pdf

—

Réponse de Perplexity: pplx.ai/share